こんにちは。nobu2394.comです。

今日は妻と資産運用の話しをしたという話です。

これまでも、私のブログのネタにしばしば登場する妻。7歳年下のちょっと抜けているところがある、かわいい妻です。記事の中にはスマニュー砲をいただいた記事もあるんですよ。。。へへ。

そんな妻から先日こんなことを言われました。

ねー、今どのくらい投資(株などのリスク資産)にお金突っ込んでるの??前は1000万ぐらいって言っていたよね?しかもなんかこの前のコロナの時に、だいぶ突っ込んだって言ってたよね??実際いくらなの??

普段からちょいちょい投資の話しはするので、コロナの暴落時に会社の従業員預金や財形貯蓄などを一気に解約し、VTIやVYMに資金を投下したことは言っていたものも、あまり細かい金額までは話していなかった私。我が家の家計管理は完全に夫である私の役目なので、基本妻は口を出しません。

しかし、さすがに私の動かしている金額が、「ひょっとしたら、こいつかなりでかい金額動かしているな??」と感じたのか、先ほどの質問をしてきました。

別に隠し立てをするつもりもなかったので、説明しようとしましたが、アプリなどで資産状況をまとめてもいませんので、一つ一つ見せるのも面倒だな。と思い、口頭で適当に回答していると、

だめ!!ちゃんとスマホの画面で見せて!!

となかなかの剣幕。

これはエビデンスまで見たいんだな。と察知し、ちょっと面倒ながらも一つ一つ証券会社のアプリやらHPを開いて、説明をしていきます。

マネックス証券(日本株)

日本株はすでにほとんど卒業状態なのですが、昔は鼻息荒くやっていた時期もあります。相場師郎先生の本を買い、いわゆるうねり取りを学び、買いも売りも駆使しながら、上昇相場でも下落相場でも利益が狙えるこの手法で、数か月間頑張ってみましたが見事に撃沈。。。

今では現物の塩漬け銘柄が少しだけ残っているだけです。

ここは正直10数万円の含み損状態ですが、金額も大きくないので妻の反応としては、

ふ~ん。

で終わりです。

マネックス証券(米国株/米ドル建て編)

このあたりから、本格的に金額が大きくなっていきます。

こちらはマネックス証券のTradestationというアプリで取引していすが、完全な米ドル建ての株式投資になります。

私自身の米ドル建ての歴史は浅く、始めたのは2020年の3月、つまりコロナの暴落時からです。それより以前から後で述べる積立NISAやその他VTIの積立は実施していましたが、その時からいつか暴落相場がきたら一気にキャッシュを突っ込んでやろうと手ぐすね引いて待っていました。

ですのでコロナの暴落時は正直嬉しかったですね。

急いで会社の外形貯蓄や従業員預金を証券会社に入れ、ドル転したのを覚えています。その額およそ1200万円!!

コロナ暴落時での購入ですから、現在は当然大きな利益が出ていますが、ここでの妻の反応は、、、

?!?!1200万円? なにそれ??どういうこと??

想定をかなり超えた金額を私が見せたせいか、かなり驚いてはいましたが、一応1000万ほど突っ込むことは当時軽く言っていたし、現時点かなりの利益が出ていることもあり、まあなんとかセーフ。

モルガンスタンレー証券(米国株/ドル建て)

これは私が2015年のアメリカ赴任から帰ってきたときに、会社からお給料として頂いていたドルの貯金があり、円転するのもどうかな~と思い、当時ドルのまま運用できる証券会社を探しましたが、マネックス証券はドルのまま入金が出来ず、出来るところを探したらモルガンスタンレー証券さんを見つけたって感じです。

正直、手数料などはネット大手よりははるかに高いですが、まあそこまでカチャカチャと売買するつもりもなかったし、1個ぐらいはマイナー?な証券会社に口座を持っていてもいいかなという感覚で解説したものです。

ここでは主に米国の個別株を中心に保有していて、かつてはAmazonで大きな利益を上げています。

今はAT&T、アルトリアグループ、たまにムーディーズと比較的銘柄を固定して運用しています。

これも最初700万円ほど突っ込んで、今は900万円ほどになっています。(円換算)

基本高配当の株が多いので、キャビタルはあまり狙えませんが、インカムでじわじわと増やしていければと考えている口座です。

この口座は妻も知っているので、そこまで驚くこともなく、ただ利益が200万ほど上がっていることにはちょっとおどろいていました。

ぶっちゃけここまでは今までもうっすら話していたので、言ったじゃ~ん!!で何とかなるレベル。

問題はここから。。。;

マネックス証券(米国株/円建て/積立系)

このあたりに来ると、ちょっと言ってなかったかよく覚えていないレベル。

詳細は上の記事を読んでいただきたいですが、この積立投資を始めたきっかけは、今後支払っていく住宅ローンの返済期間で、最初の10年間はいわゆる住宅ローン控除の制度があるので、繰り上げ返済をするとしたら10年後です。ようはその10年の間に使うことが出来るであろう余剰資金1200万をそのまま現金で寝かせておくのはあまりにももったいない。と考えて始めたものです。

ここでの私の解は、

楽天VTI と 楽天VYM でした。

毎月10万円を拠出し、その中の年間40万円分(月にすると33,333円)は積立NISAに回します。すでに丸々3年は投資していますので、こちらも100万円を超える含み益状態。

妻は一般NISAを使っているので、この積立NISAのことはあまりよくわかっていませんでしたが、こちらも比較的安全であること、すでにここまで利益が出ているので仮に暴落が来てもほぼほぼ元本は守れることを説明し、それなりに納得したご様子。(よかった~、怒られなかった。。。)

従業員持株会

こちらは言わずもがな私の投資商品の中で、一番の爆益商品になっている、持株です。

昨今の株高を受けいつでも売却できるように、100株に達するごとに野村証券にせっせと移しているので持ち株会の口座自体にはほとんど株はないんですが、定期的な買い付けは月に2万円分せっせと続けています。

この持株会は妻も当然知っていましたが、やはり最近の株高の影響を目の当たりにし、かなりびっくりしていましたね。。。すごいじゃん!!と。。。

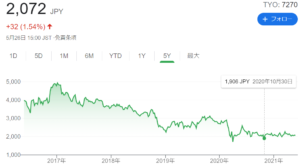

同じ日本株でも、妻のメイン銘柄であるSUBARIみたいに、いつまでたっても株価が戻ってこない銘柄もありますからね。。。これが自分の持ち株だったらと思うとぞっとします。。。

Googleより

上記は5年のSUBARUのチャートですが、なんかさえないですよね。。。

しっかりとした企業のはずですが、いまいち株価が伸びない。。。これが日本の弱さの一つですよね。アメリカならSUBARUの実力があれば、投資家の資金は徐々にでも集まってきて、長い目でみればゆっくりとした右肩上がりのチャートを形成すると思うんですがね。。。

その他(日本生命、アクサ生命、確定拠出年金)

あとはこのブログでも度々触れている、生命保険型の商品と、これも今のところ大きな利益が出ている確定拠出年金のことを伝えます。

生命保険型の商品は正直金融リテラシーがそれなりに向上した今ではぶっちゃけ失敗だったと感じている商品です。元本は保証されるものの、やはり金利があまりにも低く、さらには資金の拘束期間が長すぎます。ここはもっとリスクをとるべきだったと反省しています。

ただ妻との会話で話したのは、今後もし再度大暴落相場が来た時には、多少マイナスになったとしてもこの生命保険型の資産を現金化し、VTIなどの商品に突っ込むつもりだとはっきりと伝えました。ちょっとびっくりはしていましたが、さすがに今までの含み益状態を知っているので、だめとは言われませんでした。(よし!!)

確定拠出年金については、どうせ60歳になるまでおろすこともできないので、そこまで興味はなさそうでしたが、ついでなのでこれも見せてあげました。

最後に、、、ビットコイン

最後にこれは私は持っていないんですが、妻にそれとなく聞いてみました。。。

ビットコインどうかな??

絶対ダメ!!買ったら離婚!!

え~!!そうなの?? 10万ぐらいならいいんじゃないの??

ダメったらだめ!! となぜかビットコインについては印象が悪いらしく、株には寛容な妻がまったくビットコインだけは受け付けてくれません。。。

ということで、私のビットコイン購入は夢と潰えました。。。

最後までお読みいただき、ありがとうございました!!

うねり取りの手法をもっと詳しく知りたいという方は、こちらの書籍をご覧ください。↓

配当の投資をしてみたい方は、こちらの書籍がおすすめです。

バカでも稼げる「米国株」高配当投資 /ぱる出版/バフェット太郎

毎月3万円で3000万円の「プライベート年金」をつくる米国つみたて投資 /かんき出版/太田創

証券会社の口座開設はこちら!↓

マネックス証券

私が使っている証券会社です。

楽天証券

こちらも人気ですね!

SBI証券で 口座開設

これも定番 妻の口座はここにあります。

![]()

![]()

![]()

![]()

↑ぽちっとしていただくと嬉しいです。

コメント