こんにちは、nobu2394.comです。

私は2018年1月からこのブログと投資を始めています。ブログは途中更新が止まってしまったりと、決して順調ではないんですが、ブログのメインテーマである、投資だけはしっかりと続けています!

と言うことで、本日は丸3年以上経った私の投資運用成績の中から、長期の積立投資である楽天VTIと楽天VYMの成績と、その結果から見た長期投資の有益性について語ってみたいと思います。

どうぞ最後までお楽しみ下さい!

楽天VTI(特定口座)

まずは米国全体に投資していると言っても過言ではないこの楽天VTI。本家VTIと値動きを連動させ、更に投資信託の特徴である定期積み立てを実現している優秀な商品です。

しかも信託報酬を含む管理費用も0.162%と激安です。

特定口座ですので利益分に税金はかかりますが、勿論非課税の積立NISAはしっかりと実践しています。(そちらの運用成績は後で触れます)

それでは運用成績です!

いかがでしょう?

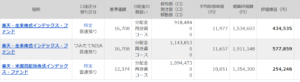

2018年の途中から月に33,333円を定期積み立てしています。上の表からだとはっきりは分からないんですが、ざっくり107万を拠出して、現在の評価額は153万円弱にまでなっています。

損益評価額は42万円となっていますが、これは楽天VTIの分配金を自動で再投資する機能があるからで、本家のVTIでは基本出来ません。

つまり本当の含み益は153ー107=46万円と考えることができて、この期間に再投資できた分配金は46-42=4万円と計算できます。あくまでもざっくりですが。。。

楽天VTI(積立NISA)

お次は同じ楽天VTIですが積立NISAです。年間40万円を拠出できて、それぞれの年で20年間づつ非課税となります。

こちらは2018年に一気に40万、2019年からは毎月33333円を拠出し、ざっくり拠出額は130万円となり、評価額は190万円なので、190‐130=60万円の利益。再投資された分配金は60-57=3万円となります。

※ちょっとこの分配金の計算方法が合っているか自信はないですが、まあこんな感じだと思います。

楽天VYM(特定口座)

つづいて米国の高配当銘柄の代表的インデックスであるVYMに連動している楽天VYMです。

こちらも毎月33,333円で合計で107万円ほど拠出しているので、純粋な損益は135‐107=28万円となります。分配金としては3万円ほどでしょうか?

合計損益は??

ということで、すべて合わせると月10万円の定期積立を丸3年以上続けているわけですが、すべての一覧表は以下のようになります。

この表上での損益は、

![]()

となり、126万円の含み益。ということになりますが、先ほども述べた通り投資信託の場合は分配金に相当するものを自動的に再投資してくれるので、実際の拠出金(買い付けたお金)はもっと少なくなります。

ざっくりと計算すると全拠出金は344万ほどとなり、現在の評価額は480万円ですから、

480‐344=136万円の純利益が出ている計算です。(分配金は約12万ほど)

単純は利回りで計算すると、10%ほどの利回りです。

もちろん今の株価は、世界的にみても高値水準に位置しており、人によっては「バブルだ!!すぐに暴落が来るに違いない!!」という声もありますし、この意見はある程度は事実だと思います。

ただ、その暴落の正確な時期を100%当てられる人などいません。明日暴落が来るかもしれないし、3年後かもしれない、ひょっとしたら、10年後かもしれないんです。

明日、3年後、10年後、これが読めないとしたら、それぞれに対しとるべき戦略は違ってきて当然です。明日暴落が来るとわかっているなら、今日にでもすべて売り、現金に換えて暴落後にまた仕込めば大儲けです。でも3年後、10年後に暴落がくるなら、今はホールド、もしくはあるだけの現金をすべて株式に投入し、暴落直前で売ればいいわけです。

でも、そんなことはできません。

となると、取るべき作戦はただ一つ、暴落に備えある程度の現金を持ちつつ(守り)、一方で毎月一定の額を積み立てていく。(攻め)

これしかありません。

この作戦を実践するには、ある程度のキャッシュインがないと厳しいですが、やはりこれができないと、守りと攻めを同時に発動することはできません。

これが出来れば、仮にすぐに暴落がきたとしてもうろたえることなく、持っていた現金を投入し、買い迎えに行けますし、逆に今後数年株価が上昇し続けたとしても、定期購入の恩恵を受けることが出来ます。まさに守りと攻めの同時発動です。

15年後(定年時)にはいくらになるのか??

さて、ここで気になるのが、このまま月に10万円を拠出し続け、60歳まで過ごしたとしたら、いったいいくらになるのか?ですが、ざっくり計算すると、年率10%では6000万越え、控えめの5%で言っても3600万超えと、非常に大きな資産形成が可能になります。これが福利の力です。

こう考えるといくら現在株高であっても、この攻めの発動は絶対に行っておかなければいけない投資だと個人的には思っています。

そして、守りの暴落時のキャッシュはその時の安心材料として持っておく。これが一番精神的にも安定だと思います。理論的に考えれば、現時点の現金をすべてこれらの投資信託に突っ込むことが一番資産を増やす可能性が高いのですが、これだと暴落時の精神的なダメージが大きくなります。

なんてったって、目の前にあるのは含み損のみで、それに毎日心をむしばまれるわけですから、同じ暴落時で含み損があっても、その時手元にふんだんな現金があり、買い向かうことが出来れば、含み損はあるものの、今から上がる可能性が非常に高い安値圏で買えた。という安心感が心を救ってくれます。

この精神的な作用は人間ですから意外と重要なんです。

まとめ

いかがでしたでしょうか??

本日は私が積み立てている楽天VTIと楽天VYMの運用成績を振り返るとともに、現在の高値圏にある株価に対する私なりの作戦、暴落時の心構えなどをつらつらと書いてみました。

最後まで読んでいただき、ありがとうございました!!

配当の投資をしてみたい方は、こちらの書籍がおすすめです。

バカでも稼げる「米国株」高配当投資 /ぱる出版/バフェット太郎

毎月3万円で3000万円の「プライベート年金」をつくる米国つみたて投資 /かんき出版/太田創

証券会社の口座開設はこちら!↓

マネックス証券

私が使っている証券会社です。

楽天証券

こちらも人気ですね!

SBI証券で 口座開設

これも定番 妻の口座はここにあります。

![]()

![]()

![]()

![]()

↑ぽちっとしていただくと嬉しいです。

コメント