こんにちは、nobu2394.comです。

本日は私の勤める会社で実施している、企業型確定拠出年金の運用成績と、かねてから実施しようと思いながら、なかなか実施することが出来なかった、配分変更とスイッチングをやってみましたので、その共有をさせていただきます。

会社に一通の封筒が届いた

いつものように仕事をしていると、会社のデスクの上に見慣れた封筒が。。。

そう、私の確定拠出年金を運用してくれている、野村證券からの封筒です。年に1回か2回ほど子の封筒が届き、直近の運用成績を教えてくれます。

確定拠出年金とは?

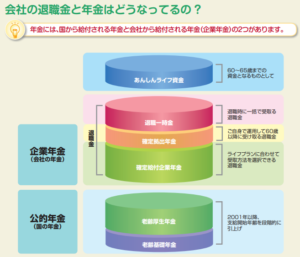

まずはおさらい、この確定拠出年金とはなんぞや?ってことなんですが、簡単に言うと、60歳の退職時にもらえる退職金の一部、さらには今貰っている毎月のお給料の一部を現役の時代から毎月少しづつ運用し、将来に備えましょう。という制度です。図にするとこんな感じです。↓

野村証券より

この図を見ると、年金には大きく分けて、公的年金(国の年金)と、企業年金(会社の年金)の二つの年金があり、今回のテーマである確定拠出年金は上の企業年金のところのお話しです。

この企業年金も3つに分かれており、上から退職金、確定拠出年金、確定給付企業年金、があって、下二つの確定拠出年金と確定給付企業年金の違いは、確定給付企業年金は特に運用などはせず、単純に60歳になったら一時金として受け取れるか、それとも年金のように毎月など定期的にもらうことが出来る退職金で、最初の確定拠出年金が今回のテーマになります。

年金はいつからもらえる??

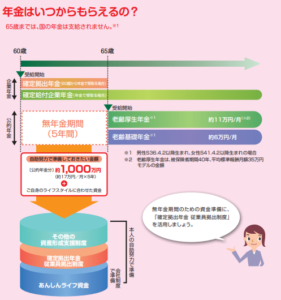

我々40台のサラリーマンにとって、60歳から年金はもらえない。というのはすでに常識かもしれませんが、下の図を見てもらえばわかる通り、国の年金である公的年金は現時点65歳になるまでもらうことが出来ません。なので国は企業に対し、65歳までは雇用を続けるように制度を変えてきたり、最近では70歳定年法と呼ばれる”高年齢者雇用安定法”といった法律ができたりして、なんとか年金が出るまでの間の5年から10年を自分達の力でなんとかしてくださいね。と言ってきています。

野村証券より

ですが、先ほどの確定拠出年金や企業給付企業年金、もちろん退職金も含みますが、これら企業側が用意する資金については、希望をすれば、60歳になった時点で受け取ることも出来ます。これが国の年金を受給するまでの間の保険的な役割になるわけです。(もちろん受け取りを伸ばすことも可能)

確定拠出年金の仕組み

それでは、実際の確定拠出年金はどのようなしくみで運用されていくかを見てみましょう。

野村証券より

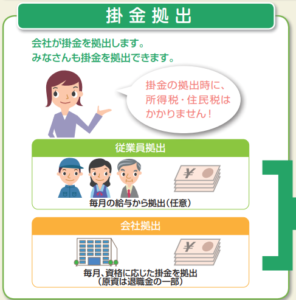

ここからは一番上の図の企業が用意する確定拠出年金部分のお話しですが、上の図にもあるように、この確定拠出年金も二つに分かれます。一つは、従業員拠出、もう一つが企業拠出 です。

簡単に説明すると、企業拠出とは我々が60歳になったらもらえる退職金の一部を先回りして拠出していて、従業員拠出とは退職金ではなく、我々が毎月もらっているお給料から一部を拠出する。という違いがあります。

また、吹き出しでも書いていますが、これらの拠出金額に所得税や住民税は一切かかりません。もう少しわかりやすく言うと、この拠出した金額は自分の税金を計算するときの所得に含まれないため、最終的に納めなければいけない税金がその分安くなる。という意味です。

この二つの拠出金を会社に在籍している間、定年まで毎月一定額を積立て、特定の金融商品で運用することがこの確定拠出年金の特徴です。

運用のイメージ図は以下のようになっていて、

野村証券より

こののうに、こつこつと会社の退職金拠出(オレンジ部分)と従業員拠出(グリーン部分)を積み立てていき、運用する金融商品の上げ下げに伴いながら総資金額であるオレンジ線を少しづつ育てていく。という感じですね。ここでも吹き出しに書いていますが、利益にかかる所得税や住民税はかからないとう税制優遇措置が取られています。

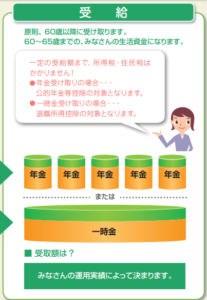

最後は受け取りですが、

野村証券より

こちらは、iDeCo同様原則60歳までは受け取ることが出来ず、毎月年金のように受け取るタイプと退職金のように一時金として一括で受け取る方法のどちらかを選ぶことが可能で、受け取る際も一定額までは税金がかからない。となっています。

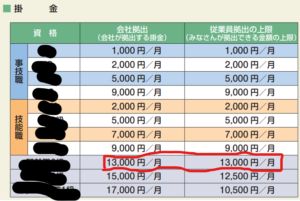

掛け金はいくら?

次に毎月掛けることのできる掛け金ですが、これは私が勤めている会社の場合は、資格によって上限が決まっています。基本的に偉くならばなるほど拠出できる金額も増えていく。という感じです。

野村証券より

私はちょうど下から3番目の役職にいますので、会社拠出で13000円/月、従業員拠出で13000円/月のMAX26000円/月の拠出をすることが可能です。拠出の単位は1000円単位ですが、私は当然の26000円を拠出しています。

気になる運用商品は?

さて、次にお待ちかねの運用商品です。今までの説明は正直すべて制度のお話で、大事なのはこの制度の中でどの金融商品を運用するかで得をするのか損をするのかが決まります。運用できる商品の種類はそこまで多くなく、シンプルです。以下のようになっています。

野村証券より

世の中の証券会社などの窓口やインターネットを除くと、これでもか!というくらい商品が出てきてしまい、どれを選べばいいんだ!!と困ってしまうこともあるかもしれませんが、確定拠出年金で選択できる金融商品はそこまで多くありません。私の勤める会社が用意している商品はたったの7つ。です。

基本的に元本保証型とリスクのある投資信託に分かれますが、リスクのある投信信託の中でも、比較的リスクの低い債券型、より高いリターンが望める代わりにリスクも高くなってくる株式型、があります。

このあたりは、従業員一人一人の好みというか、正確が非常によく出るところで、今回のように運用成績を伝える封筒がみんなに届くと、運用成績を通知表のように見せ合う人もいて、「俺●●円儲かってる~!!」とか、私は元本保証100%だからプラス400円しか増えてない。。。」とか様々な会話が聞こえます。

個人的な経験で言わせてもらうと、技能職の方々(いわゆる高卒で会社に入っている人)はやはり金融リテラシーの低さからか、元本保証を選ぶ傾向が強く、大卒の人間たちは比較的高リスクの株などに重点を置いている人が多いですね。

私の運用商品は??

さて、ここまでは制度の説明や、運用できる金融商品の説明に時間を割いてきましたが、ここからは私個人の運用実績のご紹介です。

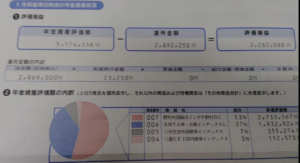

まずは通知の来た2021年4月時点でのポートフォリオです。↓

ちょっと電車の中で写真撮ったのでピンボケですみません、、、ついでに運用成績も一緒にのせています。

ざっくり290万円ほどを拠出し、評価額は517万円ですから、約228万円の含み益状態です。

そして、この時の運用商品の内訳は、

・野村外国株式 53% 評価額 273万円

・SMTAM日経インデックス 37% 評価額 193万円

・三井住友外国債インデックス 7% 評価額 36万円

・三菱UFJ国内債券インデックス 3% 評価額 15万円

となっています。もともとこの制度が始まる15,6年前にこれはやるなら株だな。とひそかに思っていた私は当時から株式に9割つっこもう。と思っていたので、現在のこの割合でも全く問題ありません。

ちなみに、過去の運用成績の記事は以下に貼っておきますが、当然ですが今の株高の恩恵を受け、今が一番含み益の割合が高いです。

ちなみに、この確定拠出年金はWebでも逐一運用成績を確認することが出来て、(最近ようやく見れるようにした。。。)5月11日現在直近の運用成績はこんな感じ↓です。

なんと、拠出開始来の運用利回りが9%超え!!と、ぶっちゃけ何かの怪しい商品ではないか??ぐらいの運用利回りをたたき出しています。また、この1年に限定すると、、、

?!?!驚きの運用利回り30%超えと、とんでもないリターンを出しています。。。

まあ、ここ1年のコロナからの回復ぶりは目を見張るものがありますので、この運用成績でも不思議ではありません。

ここから、配分変更とスイッチングをしてみた。(初!!)

ここからは、ちょっと聞きなれない言葉だな~、って方もいるかもしれませんが、配分変更とスイッチング について解説します。

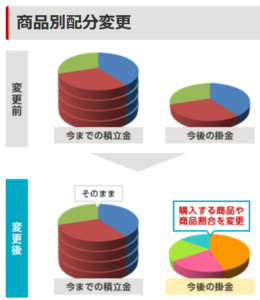

詳しくは↓の図をみていただければわかるんですが、

配分変更

スイッチング

配分変更は、今まで積み立てた商品の割合と口数は変更なしで、これから買い付ける商品の割合を変更するやり方で、簡単に言えば、変更した直後に大暴落が来れば、今までの積立分は何も変化がありませんから、当然評価額もがっつり減る。逆に大暴騰がくればめちゃめちゃ含み益が上がる。こんな感じです。

じゃあスイッチングとはなんなのか?ってことですが、こいつは配分変更とは逆で、今まで積み立てた商品の割合をごっそり新たな配分に入れ替えるやり方で、今後買い付ける配分は今まで通り。になります。こちらは感覚的にいうと、今まで積み立てた資産の特性が変わるので、例えば株式から元本保証にスイッチングすれば、意味合い的には利益確定になりますし、逆に元本保証から株式にスイッチングをすれば、今後株が暴騰すれば評価額は増える。逆に暴落がくれば評価額は減る。(もちろん含みですが)となります。

さて、配分変更とスイッチングの説明はこのくらいにして、お待ちかねの私が今回どのような配分変更とスイッチングをしたかですが、、、

ズバリ!!

配分変更 スイッチングともに、、、100%外国株式!!としました。

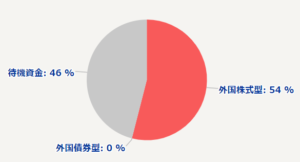

論より証拠、ということで、現在の商品内訳のスクショを掲載しますと、

となっていて、待機資金が46%ほどあるのは、外国株式へスイッチするまでの手続き待ちの期間が発生しているだけで、いづれ外国株式になります。

また、配分変更も同時に行っているので、今までは外国株式45%、国内株式45%、残りを債券で積み立てていたのが、こちらも今後は100%外国株式となりますので、図にすると、、、

どうでしょう、、、この円グラフにすらする必要のない満月。。。

まとめ、考察

今回はなかなかの思い切った変化を与えてしまいましたが、普通スイッチングというと、みなさんが思いつくのは含み益の出ている株式から元本保証へスイッチングしいわゆる利益確定の意味合いで実施する人が多いと思います。それは考えてみれば当然で、運用と続けていればおのずと60歳の定年が近づいてきて、運用できる期間は短くなるわけですから、自然に考えればリスクの低い商品へのシフトが進んでいき、元本保証までとはいかなくても、株式から債券へなどの緩やかな移行がセオリーだと思います。

ただ今回私が取った作戦はまったく逆で、そもそも月26000円の積立、35年やったとしても26000円×12ヵ月×35=約1000万円ほど。 この1000万円を運用に回すだけですから、私としては残り15年もあるし、全保有資産の一部であるなら、高いリスクをとっても良いのではないか?と考えたわけです。

しかもここが最も重要なポイントなんですが、すでに15年以上運用をしているおかげで、先に示した通りすでに運用益がかなり出ていますので、仮に今40%を超えるような大暴落が来たとしても、ほぼ元本は割れないところまで運用益が膨れ上がっていると考えています。これって心理的にやっぱり大きくて、いくら強がっていても元本がマイナスになるのと、トントンとでは精神的な負担が違います。(1円でもマイナスになるとやはりつらいですよね。。。どうしてもこんなことになるならやらなきゃよかった。。。的な感情が心を支配します。人間とはそうゆうものです。。。)

ということで、そういった意味でもとにかく早く始めること。そして機会損失を逃さないことが重要なんだと思っています。

いかがでしたでしょうか?

本日はサラリーマンの方々の大きな老後資金の一つである企業型確定拠出年金についての説明と、私の現時点の運用成績を公開してみました。

今後も要所要所で振り返ってみたいと思います。なんせあと15年もあるしね。。。

最後までお読みいただき、ありがとうございました!!

うねり取りの手法をもっと詳しく知りたいという方は、こちらの書籍をご覧ください。↓

配当の投資をしてみたい方は、こちらの書籍がおすすめです。

バカでも稼げる「米国株」高配当投資 /ぱる出版/バフェット太郎

毎月3万円で3000万円の「プライベート年金」をつくる米国つみたて投資 /かんき出版/太田創

証券会社の口座開設はこちら!↓

マネックス証券

私が使っている証券会社です。

楽天証券

こちらも人気ですね!

SBI証券で 口座開設

これも定番 妻の口座はここにあります。

![]()

![]()

![]()

![]()

↑ぽちっとしていただくと嬉しいです。

コメント